Vorwort

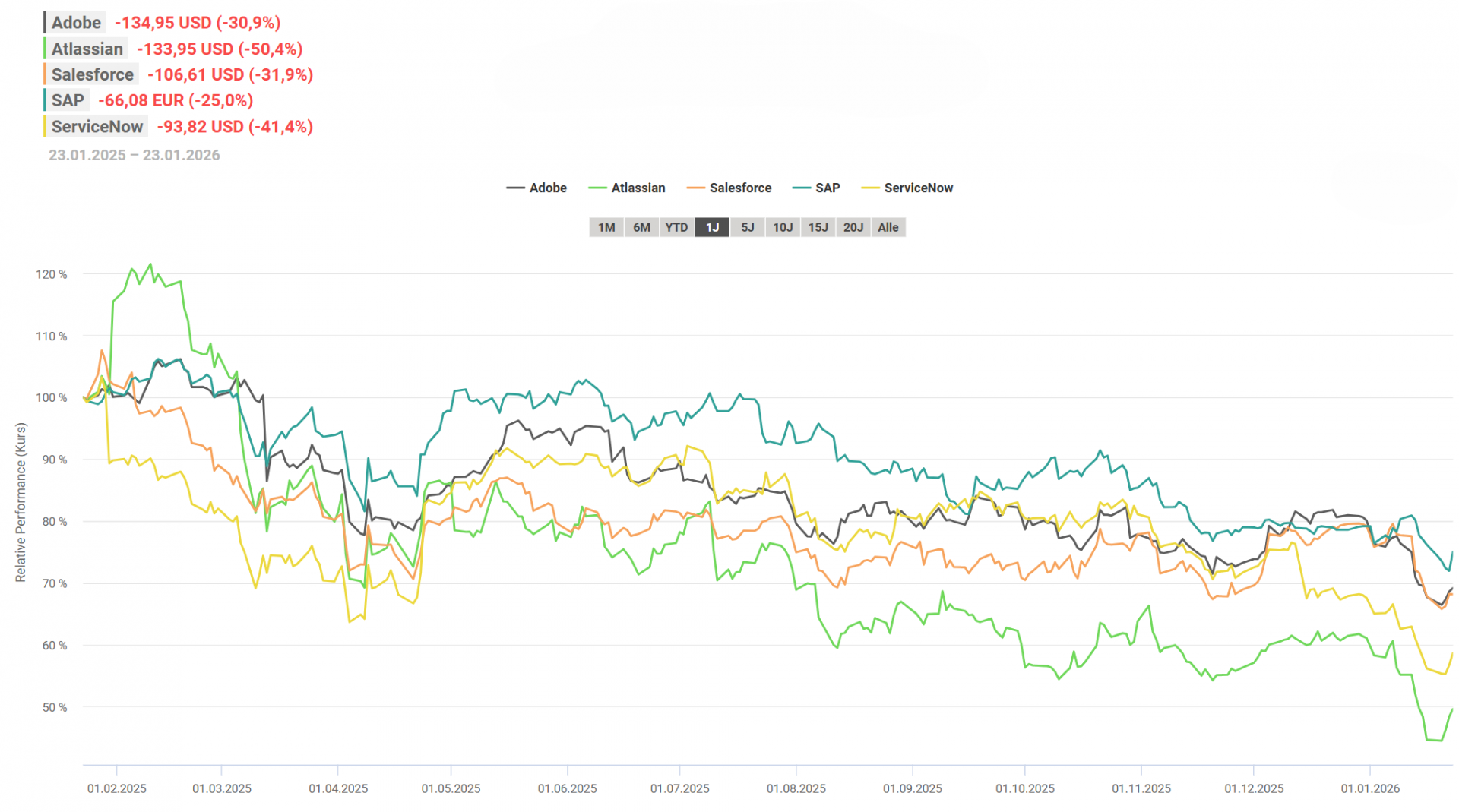

Jahrelang galt an der Börse: „Software-Unternehmen sind die ultimativen Compounder“. Doch 2026 erleben wir einen fundamentalen Wandel. Das Thema Agentic AI rückt ins Zentrum – und bringt klassische Software-Anbieter unter Druck.

(1Y-Performance, Stand: 24.01.2026, Quelle: Aktienfinder.net)

Autonome Agenten bergen das Potenzial, das etablierte Geschäftsmodell der Branche zu disruptieren. Investoren rotieren Kapital aus dem einstigen „sicheren Hafen“ der horizontalen Standardsoftware in neue Bereiche wie Infrastruktur und vertikale Spezialanwendungen. Ein Treiber ist der Übergang von assistierender KI (Copilots) hin zu autonomen KI-Agenten.

In diesem Artikel schauen wir uns die dahinterliegenden Einflussfaktoren etwas genauer an und analysieren, wie sich das auf die Anbieter klassischer Software auswirkt.

Vom „Werkzeug“ zum „digitalen Kollegen“

Bisher war Software ein Werkzeug, das wir bedient haben. Wir haben in Excel Formeln getippt oder in Salesforce Leads gepflegt. Die KI der ersten Generation (Chatbots und generative KI) hat uns dabei bereits geholfen.

Heute, Anfang 2026, sind wir einen Schritt weiter. KI-Agenten erstellen nicht mehr nur Inhalte auf Anfrage – sie planen, entscheiden und handeln. Ein moderner KI-Agent optimiert heute autonom Lieferketten oder wickelt komplexe Kundensupport-Fälle von A bis Z ab, ohne dass ein Mensch eingreifen muss.

AI is not just a tool; it’s a partner for human creativity.

Satya Nadella, CEO von Microsoft

Diese Entwicklung hin zu einer Allianz zwischen Technologie und Mensch, wie sie von Microsofts Führungskräften prognostiziert wurde, bedeutet, dass die Grenzen zwischen „Werkzeug“ und „Kollege“ zunehmend verschwimmen.

Dieser Wandel bedeutet ökonomisch gesehen: Wir kaufen nicht mehr nur Software, um Menschen die Arbeit zu erleichtern. Wir „stellen Software ein“, um die Arbeit direkt erledigen zu lassen.

Die ökonomische Dissonanz: Warum SaaS-Metriken bröckeln

Während die technologische Leistungsfähigkeit exponentiell wächst, geraten die ökonomischen Fundamente der Software-Anbieter unter Druck. Das SaaS-Modell, das Investoren über Jahre hinweg mit vorhersehbaren Umsätzen und hohen Margen verwöhnte, zeigt Risse. Das liegt vor allem an drei strukturellen Problemen:

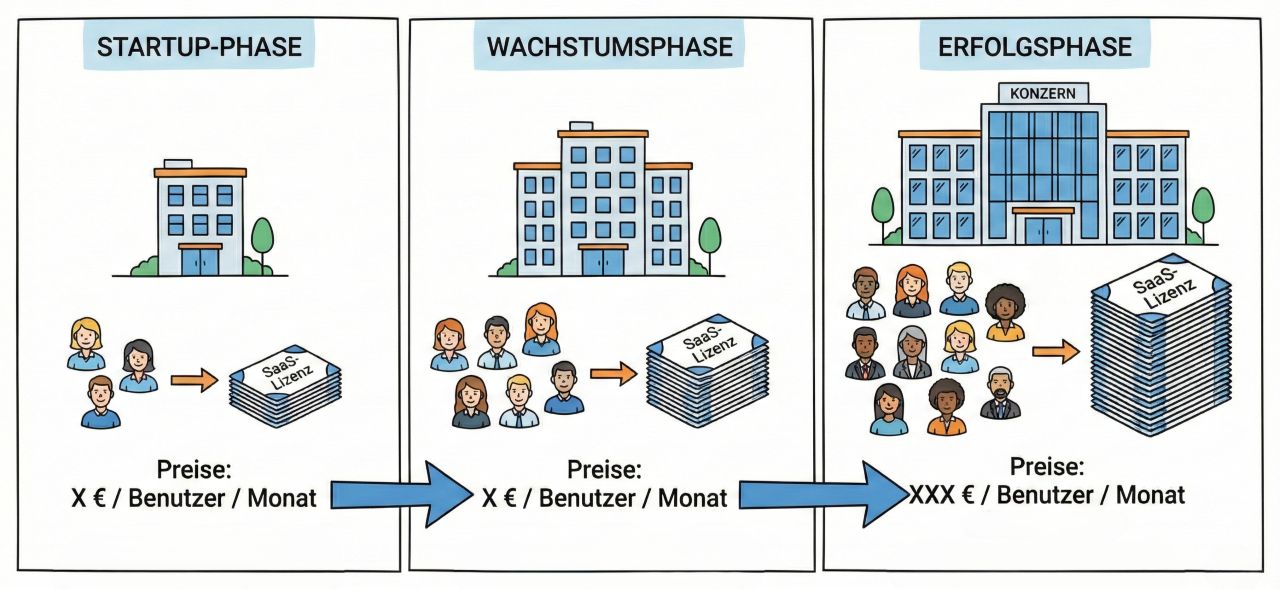

Das Ende der „Sitzplatz-Wette“

Das dominanteste Umsatzmodell für B2B-Software lautete „Per‑User/Per‑Month“. Dieses Modell basiert auf einer einfachen Korrelation: Je erfolgreicher ein Kunde ist, desto mehr Mitarbeiter stellt er ein, und desto mehr Softwarelizenzen erwirbt er.

(Quelle: mit KI erstellt)

KI-Agenten entkoppeln dieses Wachstum jedoch von der Mitarbeiterzahl.

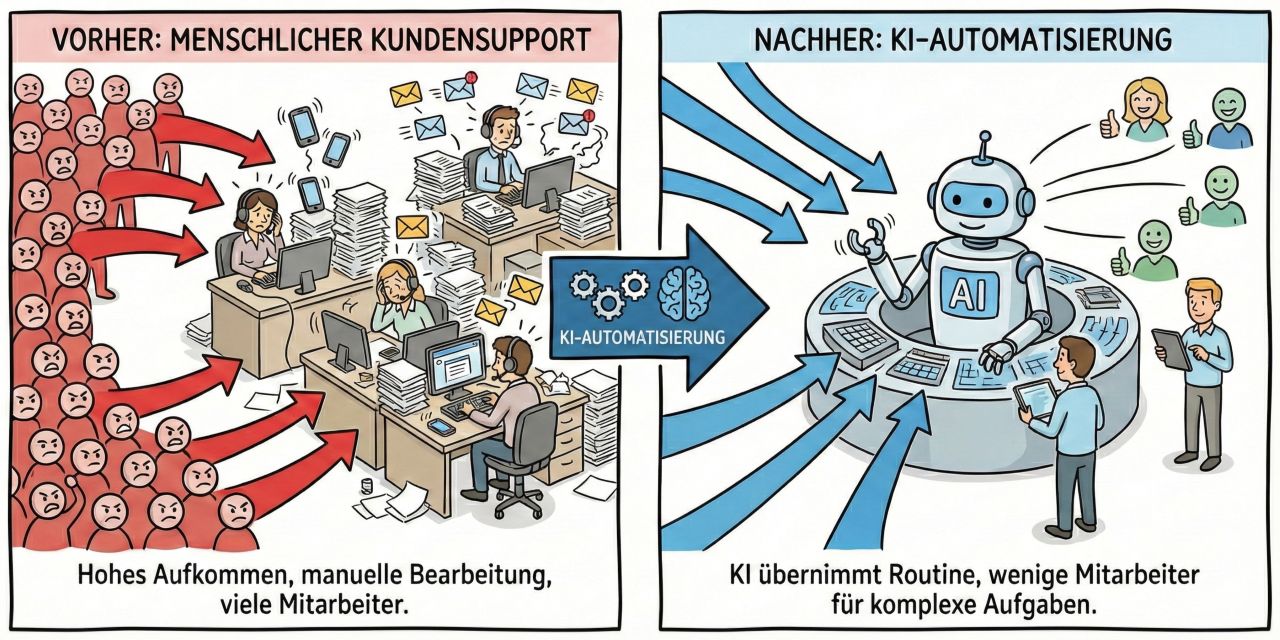

Das zeigt auch der „Klarna‑Effekt“: Das FinTech-Unternehmen demonstrierte bereits 2025, wie KI-Assistenten die Arbeit von 700 Vollzeitmitarbeitern übernehmen können. Ein Warnsignal für die gesamte Branche.

(Quelle: mit KI erstellt)

Wenn ein Unternehmen durch den Einsatz von KI seine menschliche Belegschaft in Bereichen wie Kundensupport oder Dateneingabe drastisch reduziert, sinkt zwangsläufig auch der Bedarf an Lizenzen für Tools wie Salesforce, Slack oder Zoom.

Für SaaS-Anbieter bedeutet dies, dass ihre Net Revenue Retention (NRR) unter Druck gerät: Wenn Kunden weniger Sitze erneuern, schrumpft der Umsatz, selbst wenn das Unternehmen wächst.

Die Margen-Falle

Investoren haben SaaS-Anbietern traditionell hohe Bewertungen zugestanden, weil diese Unternehmen extrem hohe Bruttomargen von 70 % bis über 80 % aufweisen konnten. Software hatte Grenzkosten von nahe Null. Einmal programmiert, ließ sie sich ohne nennenswerte Zusatzkosten auf Millionen Nutzer skalieren.

Mit dem Einzug von KI ändert sich das radikal:

- Variable Grenzkosten: Jede Interaktion mit einem Agenten verbraucht Rechenleistung (Inferenz), Strom und Hardware-Ressourcen. Die Kosten sind nicht mehr fix, sondern hängen unmittelbar von der Nutzungsintensität ab.

- Komplexitäts-Falle: Zwar sinken die Kosten für Rechenpower stetig, doch gleichzeitig steigt die Komplexität der Aufgaben. Agenten führen heute mehrere Denkprozesse durch. Sie planen, iterieren und korrigieren sich selbst. Dieser erhöhte Rechenaufwand frisst die technischen Effizienzgewinne oft direkt wieder auf.

- Skalenvorteile neu definiert: Wer keine massive Verhandlungsmacht bei Chip-Herstellern hat oder seine Infrastruktur nicht vertikal integriert, gerät unter Druck. Während Giganten ihre Margen durch Skaleneffekte schützen, schwindet bei kleineren Anbietern die finanzielle Flexibilität.

Das Ergebnis: Das goldene Zeitalter der „kostenlosen“ Skalierung ist vorbei. Selbst etablierte SaaS-Anbieter, die KI-Funktionen integrieren, um wettbewerbsfähig zu bleiben, werden eine Verschlechterung ihrer Margenstruktur hinnehmen müssen.

Die Kommoditisierung von Code

Die Eintrittsbarriere für die Erstellung von Software ist implodiert. KI-Coding-Agenten wie „Cursor“ oder „Claude Code“ haben bereits bewiesen, dass sie in der Lage sind, komplexe Anwendungen autonom zu schreiben, zu debuggen und bereitzustellen.

Dies führt zu zwei fundamentalen Veränderungen im Markt:

- Die Renaissance der internen Werkzeuge: Unternehmen können nun maßgeschneiderte Anwendungen für ihre spezifischen Workflows erstellen lassen, anstatt teure Standard-SaaS-Lösungen zu abonnieren. Ein CTO könnte sich fragen: „Warum soll ich 50.000 € pro Jahr für ein spezialisiertes Projektmanagement-Tool zahlen, wenn mein interner KI-Agent eine passgenaue Lösung an einem Wochenende für 500 € Rechenkosten erstellen kann?“. Dies setzt etablierte Anbieter einem massiven Preisdruck aus.

- Ein explodierendes Angebot an Softwareprodukten: Da die Erstellung von Benutzeroberflächen und Backend-Logik beinahe trivial geworden ist, können Wettbewerber Feature-Parität in Rekordzeit erreichen. Der Burggraben, der durch proprietären Code und jahrelange Entwicklung entstand, ist ausgetrocknet. Wettbewerb findet nun primär über Daten und Vertrauen statt, nicht mehr über Funktionen. Die Folge ist eine aggressive Preisschlacht und eine Konsolidierungswelle, bei der nur die resilientesten Anbieter überleben.

In the future, every company will be a software company.

Satya Nadella, CEO von Microsoft

Technologische Disruption: Protokolle und Interoperabilität

Ein oft übersehener, aber kritischer Faktor für die Umwälzung des Marktes sind die neuen technischen Standards, die die Art und Weise, wie Software kommuniziert, revolutionieren. Die Ära, in der Daten in proprietären Lösungen gefangen waren, endet durch die Etablierung offener Protokolle.

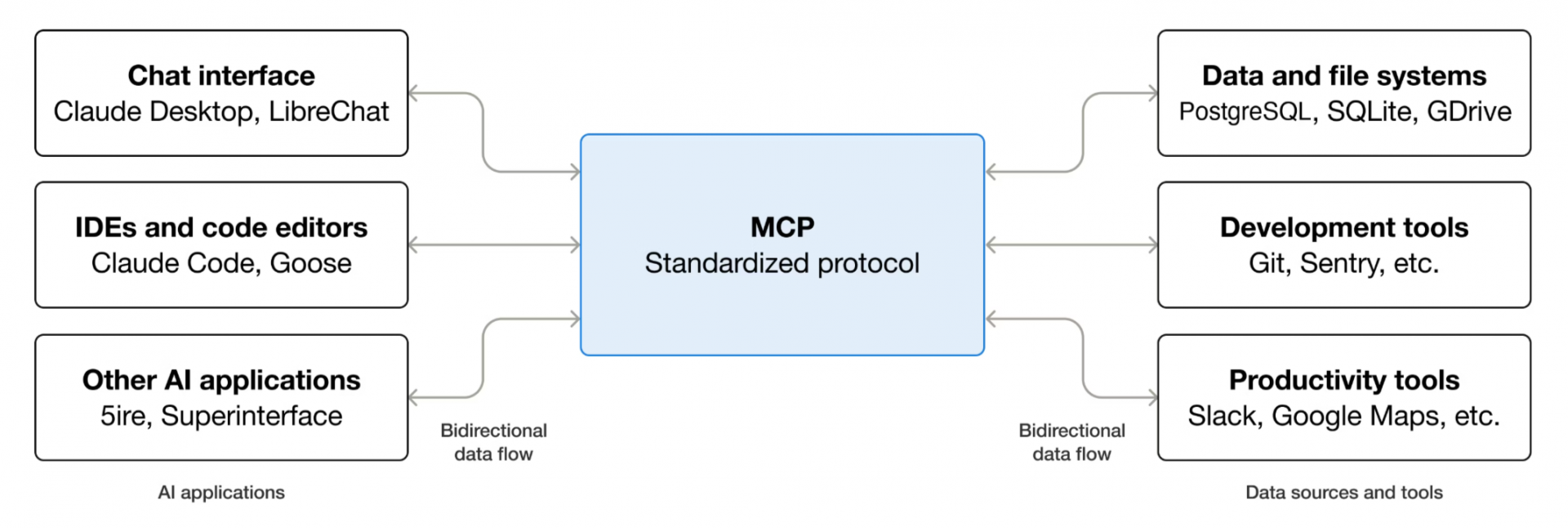

Model Context Protocol (MCP)

Das Model Context Protocol (MCP), ursprünglich von Anthropic eingeführt und mittlerweile ein Industriestandard, wird oft als der „USB‑C-Port für KI“ bezeichnet. Es schafft eine standardisierte Schnittstelle, über die KI-Modelle auf Datenquellen zugreifen können.

Damit reißt MCP gewissermaßen die „technologischen Mauern“ ein, die Software-Giganten über Jahrzehnte um ihre Daten-Ökosysteme errichtet haben. Bisher war die Integration von Drittanbietersoftware oft ein mühsamer Prozess bestehend aus der Verwendung individueller APIs und manueller Schnittstellen.

MCP standardisiert diesen Zugang jedoch grundlegend.

Sobald ein Agent universell auf Daten in verschiedenen Repositories (Google Drive, Slack, GitHub, etc.) zugreifen kann, verliert die proprietäre Plattform ihren Status als „Walled Garden“.

Die Software wird von einer geschlossenen Festung zu einer offenen Ressource, was den Wechsel zu effizienteren oder günstigeren Lösungen für Kunden massiv erleichtert und die einstige Preissetzungsmacht der Anbieter erodiert.

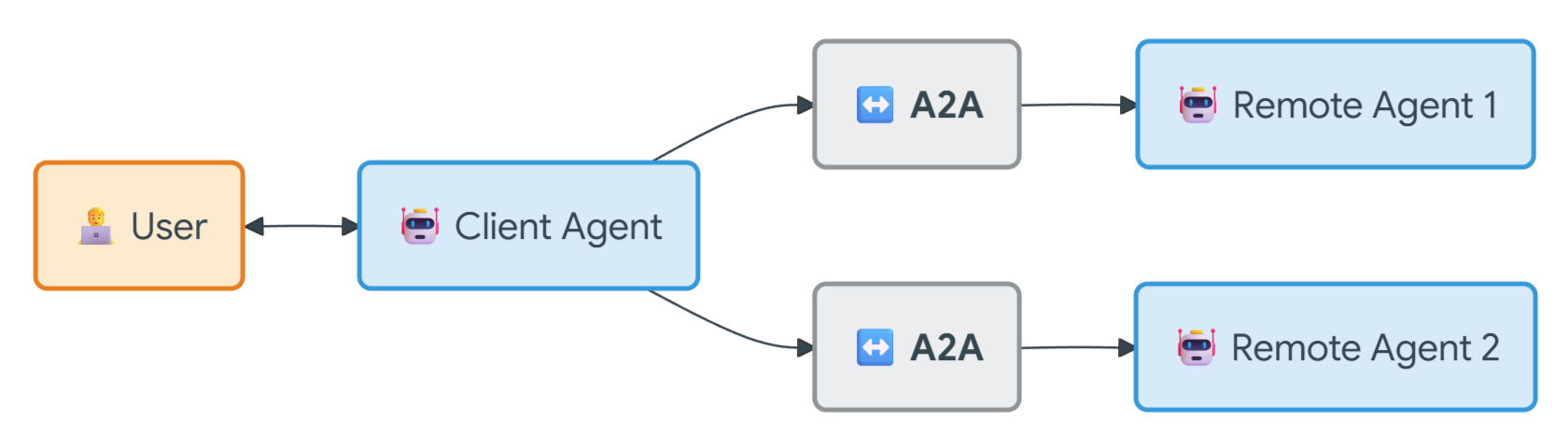

Agent-to-Agent (A2A) Protokolle

Ergänzend zu MCP hat Google mit dem Agent2Agent (A2A) Protokoll einen Standard etabliert, der die Zusammenarbeit zwischen verschiedenen KI-Agenten ermöglicht. In diesem Ökosystem kann ein „Client-Agent“ eine Aufgabe formulieren und ein spezialisierter „Remote-Agent“ führt sie aus.

Dies ermöglicht eine modulare Architektur, in der Unternehmen spezialisierte Agenten von verschiedenen Anbietern kombinieren können, anstatt eine monolithische Suite zu kaufen.

Diese Interoperabilität fördert ein Multi-Agenten-System, in dem Agenten wie Microservices fungieren. Ein Unternehmen könnte einen Projektmanagement-Agenten von Anbieter A nutzen, der nahtlos mit einem Coding-Agenten von Anbieter B und einem Legal-Review-Agenten von Anbieter C kommuniziert.

Dies beschleunigt die Kommoditisierung generalisierter Workflow-Software weiter, da spezialisierte Agenten leicht in bestehende Systeme eingeklinkt werden können, ohne dass eine teure Plattformbindung notwendig ist.

Das Ende der Benutzeroberfläche: Wenn Software unsichtbar wird

Für etablierte SaaS-Anbieter ist die aktuelle technologische Öffnung ein zweischneidiges Schwert. Einerseits lassen sich Tools leichter in KI-Workflows integrieren, andererseits schwindet der schützende Lock‑in‑Effekt.

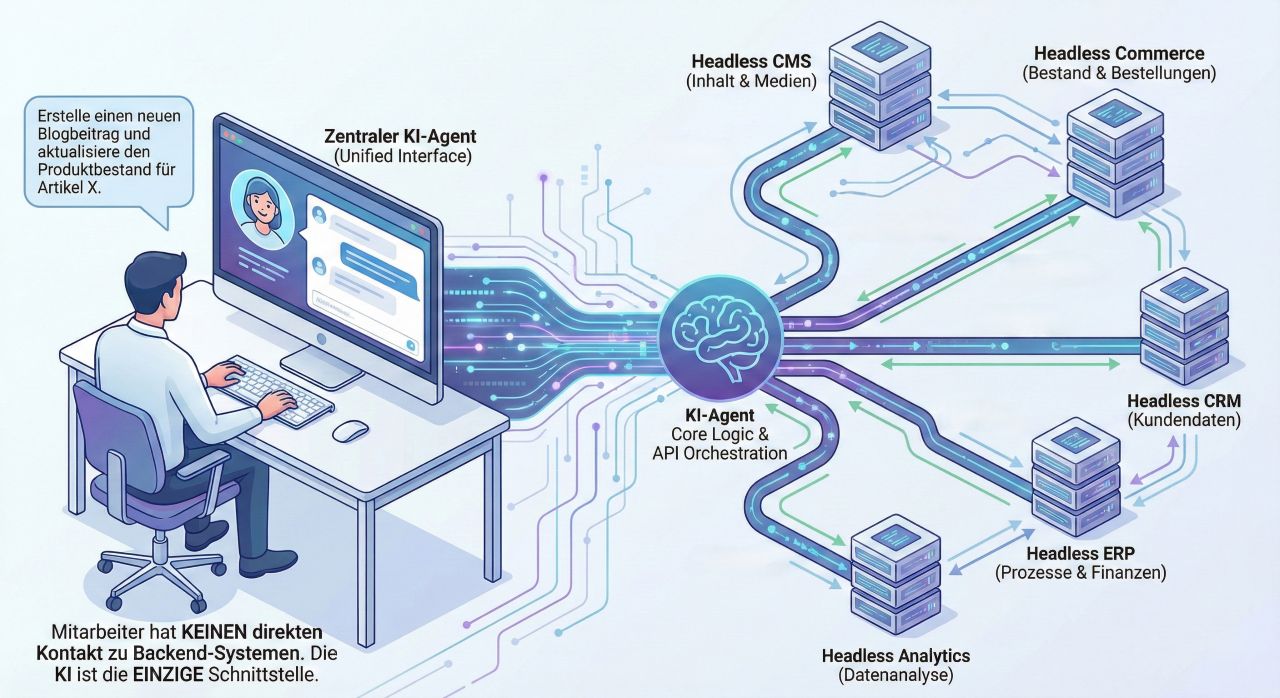

Wenn ein externer KI-Agent problemlos auf CRM-Daten zugreifen und Aufgaben ausführen kann, wird die grafische Benutzeroberfläche zweitrangig. Das einstige Vorzeigeprodukt droht zur reinen „Headless Database“ zu degradiert zu werden – ein reiner Datenspeicher im Hintergrund, für den sich hohe Lizenzgebühren kaum noch rechtfertigen lassen.

Wir erleben hier einen Paradigmenwechsel hin zum „Intent‑Based Computing“. Jahrzehntelang war Softwarekompetenz gleichbedeutend mit dem Navigieren durch komplexe Menüs. Heute delegieren Nutzer Ziele: „Buche diesen Flug“ oder „Gleiche die Rechnungen ab“. Der manuelle Klickmarathon entfällt.

(Quelle: mit KI erstellt)

Diese Entwicklung hat für die Anbieter bittere Konsequenzen:

- Verlust der Attention Economy: Wer sich nicht mehr einloggt, sieht keine Dashboards, keine neuen Features und keine Upselling-Angebote. Marke und Kundenbindung erodieren.

- Verschiebung der Wettbewerbsvorteile: Ein schönes UX-Design ist kein Burggraben mehr. Was zählt, ist die Zuverlässigkeit der Ausführung.

Wenn die Interaktion mit der Software unsichtbar wird, verschwindet zwangsläufig auch die Marke aus dem Bewusstsein der Nutzer. Dies dürfte einer der stärksten Hebel sein, der die Preissetzungsmacht der klassischen Software-Anbieter unter Druck bringt.

Der Aufstieg von „Service-as-Software“

Trotz der Umbrüche im klassischen SaaS-Sektor entstehen dort enorme Chancen, wo Unternehmen den Sprung vom Werkzeuganbieter zum Ergebnis-Lieferanten schaffen. Die Wertschöpfung verschiebt sich weg von der Bereitstellung technischer Hilfsmittel hin zur Lieferung konkreter Resultate – ein Wandel, der oft als „Service‑as‑Software“ bezeichnet wird.

In business, the opportunities for AI are significant, but only if they address real needs.

Bill Gates, Gründer von Microsoft

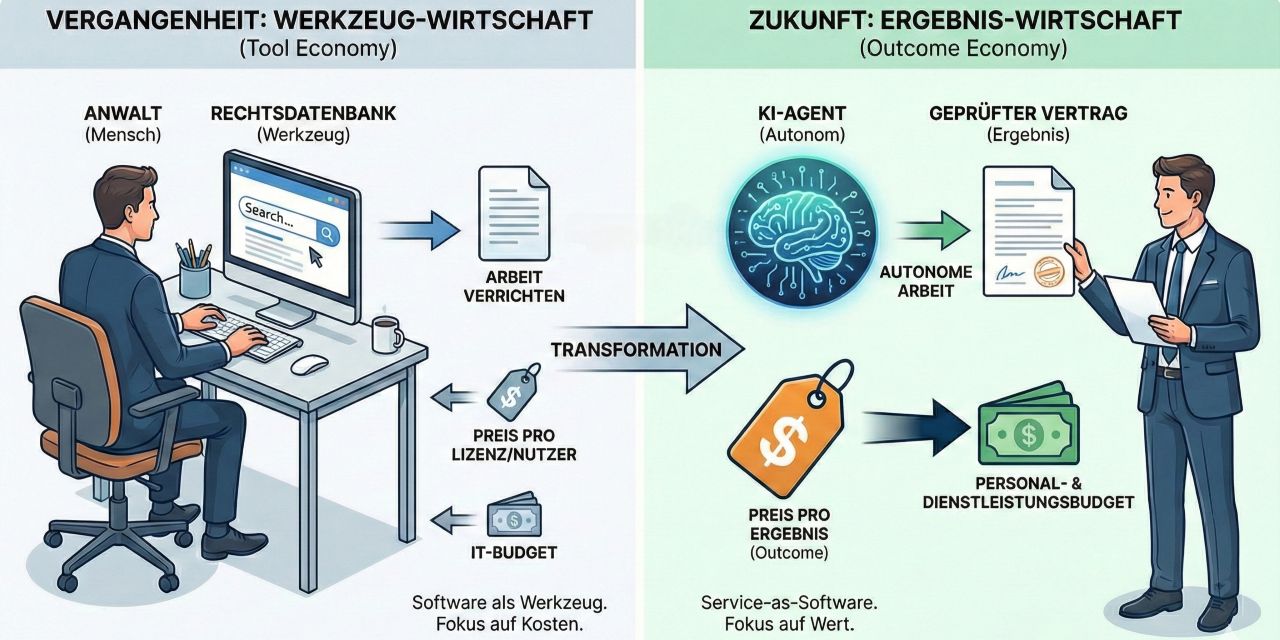

Vom Werkzeug zum Ergebnis (Outcome Economy)

Veranschaulichen lässt sich dieser Übergang am Beispiel juristischer Arbeit: Früher erwarb eine Kanzlei den Zugang zu einer Datenbank, damit ein Anwalt darin Verträge recherchieren und prüfen konnte.

Zukünftig verkauft das Softwareunternehmen unmittelbar das Resultat, etwa den bereits fertig analysierten und kommentierten Entwurf. Die Software agiert hierbei nicht länger als passives Instrument, sondern als autonomer Dienstleister, der komplexe Arbeitsschritte eigenständig zum Abschluss bringt.

Dadurch können Anbieter Preise verlangen, die sich am Wert des Ergebnisses orientieren, nicht an den Kosten der Software. Dies ermöglicht potenziell viel höhere Vertragswerte.

Wenn eine Software die Arbeit eines externen Dienstleisters (z. B. einer Anwaltskanzlei oder Marketingagentur) vollständig ersetzt, konkurriert sie nicht mehr um das IT-Budget, sondern um das oft deutlich höhere Personal- und Dienstleistungsbudget.

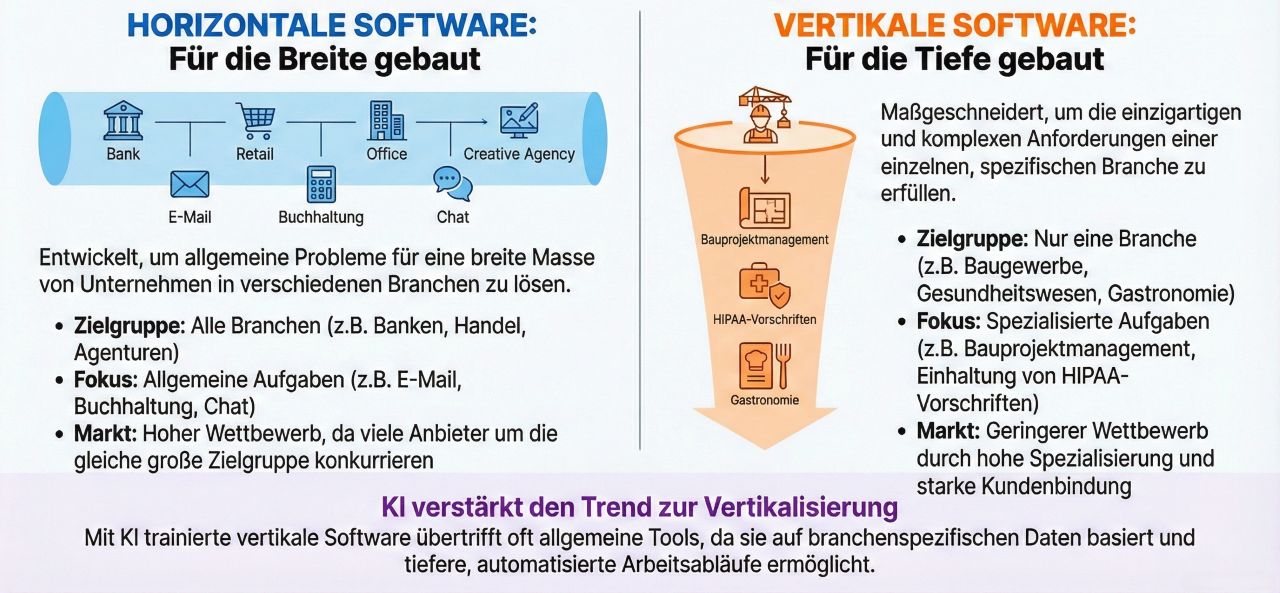

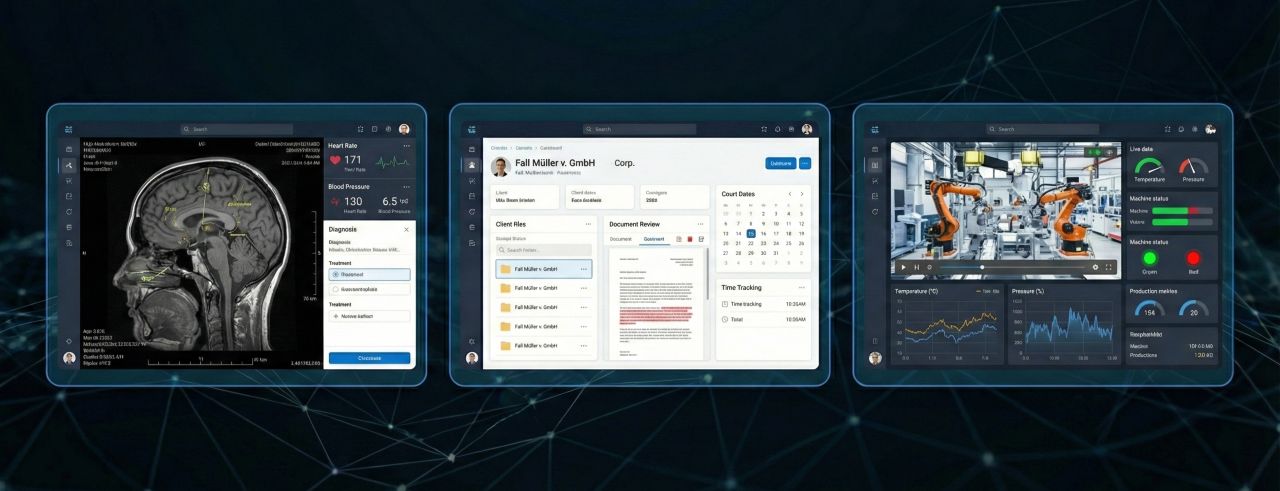

Vertikale KI: Warum Spezialisierung entscheidend ist

Dieser Wandel gelingt jedoch nur durch eine tiefe vertikale Spezialisierung. Während horizontale Software (allgemeine CRMs, E‑Mail‑Tools, etc.) unter dem Druck der Hyperscaler und der Kommoditisierung leidet, erleben vertikale Lösungen eine Renaissance.

Spezialisierte Agenten, die auf proprietären Datensätzen trainiert sind, beispielsweise in der Biotechnologie, im Baurecht oder in der industriellen Fertigung, bieten einen massiven Schutzwall gegen allgemeine Modelle. Ein „Radiologie‑Agent“ etwa muss eine Präzision und regulatorische Konformität (Compliance) bieten, die ein Standardmodell wie GPT‑5 kaum leisten kann.

Diese vertikalen Plattformen entwickeln sich zu sogenannten „Systems of Action“, die ganze Geschäftsprozesse autonom steuern. Ihr Vorteil ist zweifach:

- Preissetzungsmacht: Sie bewegen sich in Nischen mit geringem Wettbewerb, genießen hohes Vertrauen und verkaufen Ergebnisse statt Lizenzen.

- Wechselkosten: Durch die tiefe Integration in die physische Welt oder branchenspezifische Standards wird die Software für den Kunden nahezu unverzichtbar.

Gefahren: Der Vorstoß der Generalisten

Der von vertikalen Lösungen versprochene Schutzwall ist jedoch nicht unüberwindbar. Wir beobachten aktuell eine Gegenoffensive der Hyperscaler, die versuchen, ihre Allround-Modelle zu „vertikalisieren“:

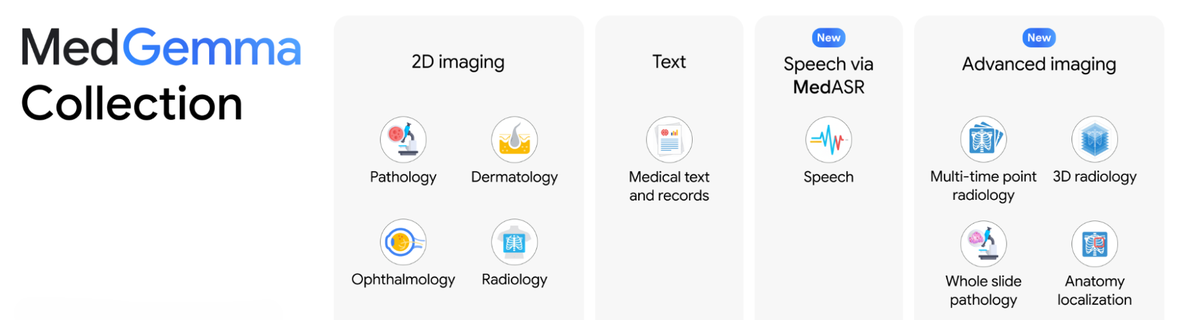

- Spezialisierte Ableger: Mit Initiativen wie „OpenAI for Healthcare“ oder Googles „MedGemma“ dringen die Generalisten direkt in hochregulierte Nischen vor. Sie nutzen ihre enorme Rechenpower, um allgemeine Modelle mit medizinischem oder juristischem Fachwissen zu „impfen“.

- Die „Good Enough“-Gefahr: Für viele Unternehmen könnte ein „GPT‑Health“ oder ein spezialisiertes Gemini-Modell, das bereits tief in ihr bestehendes Ökosystem (Google Workspace, Microsoft 365) integriert ist, „gut genug“ sein. Wenn die Performance eines Generalisten bei 90 % der Speziallösung liegt, aber nur einen Bruchteil kostet und keine neue Integration erfordert, geraten auch Nischenanbieter unter Preisdruck.

- Daten-Partnerschaften: Big Tech erkauft sich den Zugang zu fachlichen Daten zunehmend durch strategische Allianzen mit Kliniken oder Forschungsinstituten ein. Damit schrumpft der Vorteil des proprietären Datensatzes, der bisher das Hauptargument der kleinen Spezialisten war.

Es entwickelt sich ein Wettlauf zwischen Datentiefe (Spezialisten) und Skaleneffekten (Generalisten). Die Gewinner der vertikalen Schicht werden jene sein, die nicht nur die besseren Daten haben, sondern so tief in die physischen Workflows ihrer Kunden integriert sind, dass ein Austausch gegen ein allgemeines „Plug‑and‑Play“-Modell der großen Tech-Riesen operativ zu schmerzhaft wäre.

Szenario-Analyse: Die Softwarelandschaft der Zukunft

Basierend auf den aktuellen Entwicklungen lassen sich drei mögliche Szenarien für die Entwicklung der Branche ableiten. Diese schließen sich keineswegs gegenseitig aus, sondern zeigen lediglich unterschiedliche Schwerpunkte auf, um die sich der künftige Softwaremarkt formieren könnte.

Predicting the future (is) really, really hard, particularly at times like these, but monitoring what’s happening in real time is a whole lot easier.

Mark Leonard, Gründer von Constellation Software

Szenario A: Das Zeitalter der All-in-One-Giganten

Beschreibung: Die Hyperscaler (Microsoft, Google, Amazon) und die Anbieter von Basismodellen nutzen ihre Distributionsmacht, um die Agenten-Schicht vollständig zu besetzen. Das Betriebssystem (Windows/Copilot) oder der Browser (Chrome/Gemini) wird zur universellen Schnittstelle für jegliche Arbeit.

Mechanismus: Die großen Plattformbetreiber integrieren CRM-, ERP- und Projektmanagement-Funktionen direkt in ihre zentralen KI-Assistenten. Anstatt sich in verschiedene Tools einzuloggen, kommuniziert der Nutzer nur noch mit seinem zentralen Agenten, im Hintergrund werden Befehle in der jeweiligen Fachsoftware ausgeführt. Der Wettbewerb entscheidet sich dort, wo der Arbeitstag des Nutzers beginnt: in der primären Arbeitsumgebung.

Folgen:

- Kollaps horizontaler SaaS: Allgemeine Produktivitätstools werden obsolet oder zu Features des Betriebssystems degradiert.

- Datenbank-Kommoditisierung: Ehemals stolze SaaS-Plattformen werden zu austauschbaren Daten-Containern.

- Winner-Takes-Most: Der Wert konzentriert sich bei den Besitzern von Infrastruktur und den KI-Gatekeepern.

Szenario B: Der Aufstieg der Vertikalen

Beschreibung: Während generische Aufgaben von Big Tech geschluckt werden, verlangen Industrien mit hohen Risiken und regulatorischen Anforderungen nach spezialisierten, vertrauenswürdigen Agenten. „Vertical AI“ wird zur profitabelsten Form von Software.

Mechanismus: Unternehmen setzen auf spezialisierte Agenten, die auf proprietären Daten trainiert sind (z. B. Genomdatenbanken, juristische Präzedenzfälle). Ein „Anwalts-Agent“ bietet Haftungsschutz und Präzision, die ein Copilot nicht leisten kann. Diese Firmen verkaufen Ergebnisse (z. B. „Einreichung eines Patents“) statt Software-Abos.

Folgen:

- Burggräben durch Daten: Der Wettbewerbsvorteil basiert nicht auf Code, sondern auf exklusivem Datenzugang und Branchenintegration.

- Hohe Vertragswerte: Diese Anbieter erzielen massive Vertragswerte, da sie Arbeitskosten ersetzen.

- Fragmentierung: Die einstige Marktkonzentration weicht einer Struktur aus unzähligen, hochrentablen Nischen-Monopolisten, die in ihren jeweiligen Bereichen unangefochtene Preissetzungsmacht genießen.

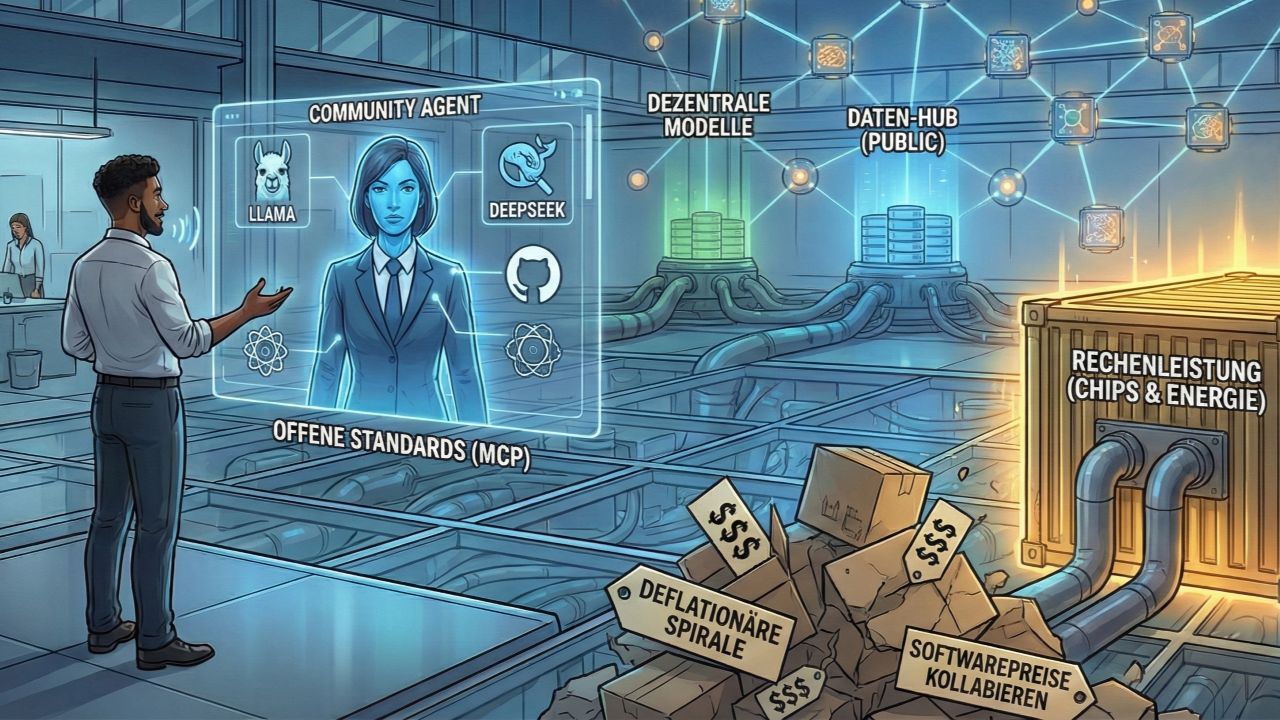

Szenario C: Die Fragmentierung durch offene Protokolle

Beschreibung: Offene Standards wie MCP und leistungsfähige Open-Source-Modelle (z. B. Llama, DeepSeek) demokratisieren die Intelligenz so weit, dass keine einzelne Firma den Wert abschöpfen kann. Der Wert fließt fast vollständig zum Konsumenten in Form von billigerer Produktivität.

Mechanismus: Unternehmen bauen ihre eigenen Agenten auf Basis von Open-Source-Modellen und nutzen MCP, um diese mit ihren Daten zu verbinden. Sie weigern sich, hohe Aufschläge für KI-Features von SaaS-Anbietern zu zahlen.

Folgen:

- Deflationäre Spirale: Ein beispielloser Preisverfall sorgt dafür, dass das Marktvolumen trotz explodierender Nachfrage schrumpft. Analog zum Schicksal klassischer Telefonanbieter nach dem Aufkommen von Internet-Telefonie wird Software zur austauschbaren Massenware.

- Hardware is King: Während die Industrie von einer Flut nahezu kostenloser Software überschwemmt wird, konzentriert sich der ökonomische Wert auf begrenzte Ressourcen wie Chip-Kapazitäten und Energie.

Die große Rotation: Strategien für das neue Software-Zeitalter

Der Markt beginnt bereits, die Softwarebranche neu zu bewerten. Kapital fließt aus Modellen ab, die auf reiner Mitarbeiter-Skalierung basieren, und sucht sich neue Ziele. Für ein strukturiertes Depot lassen sich vier wesentliche Bereiche unterscheiden:

The automation of work is the defining story of our time.

Kevin Roose, Autor und Journalist

Horizontale Software: Ein Sektor unter Druck

Unternehmen, deren Wachstum primär an der Mitarbeiterzahl ihrer Kunden hängt, stehen vor einer harten Bewährungsprobe.

- Die Akteure: Anbieter von generischem HR, einfachen CRM-Systemen oder Collaboration-Tools (Slack, Zoom, etc.).

- Die These: Ohne einen tiefen Burggraben um exklusive Daten drohen diese Firmen zu Opfern der KI-Deflation und der Bündelung durch die großen Hyperscaler zu werden.

- Investment-Fazit: Vorsicht bei hohen Bewertungen. Die einstige, scheinbar „unendliche Sitzplatz-Skalierung“ wird in der Ära autonomer Agenten zum Risiko.

Vertikale Spezialisten: Die Architekten der „Outcome Economy“

Während klassische Software-Anbieter unter Druck geraten, besetzen spezialisierte Anbieter die profitabelsten Nischen.

- Die Akteure: Marktführer in Bereichen wie HealthTech, LegalTech oder Industrial IoT.

- Die These: Durch die tiefe Integration in regulatorische Prozesse sowie den Zugriff auf exklusives Fachwissen und proprietäre Daten verkaufen diese Firmen echte Ergebnisse.

- Investment-Fazit: Hier liegt das größte Potenzial für hohe Margen. Die operative Unverzichtbarkeit führt zu extrem hohen Wechselkosten für die Kunden.

Infrastruktur & Energie: Das physische Fundament

Unabhängig davon, wer das KI-Rennen gewinnt: Die Nachfrage nach Rechenleistung ist die einzige echte Konstante in allen Szenarien.

- Die Akteure: Halbleiter-Spezialisten, Hersteller von Kühlsystemen für Serverfarmen und Energieversorger mit Fokus auf Rechenzentren.

- Die These: Wer die „physische Realität“ der KI-Revolution kontrolliert, besitzt einen wertstabilen Ankerpunkt. Infrastruktur gilt als das Rückgrat der neuen Software-Welt.

- Investment-Fazit: Ein klassischer „Pick and Shovel“-Ansatz (Schaufelverkäufer). Oft kapitalintensiver als reine Software, aber mit massiven, langfristigen Wachstumsraten gesichert durch reale Sachwerte und eine gewisse „Disruptions-Immunität“.

Big Tech: Die unangefochtenen Gatekeeper

Trotz regulatorischer Hürden bieten die Giganten derzeit den besten Schutz gegen die Software-Deflation.

- Die Akteure: Die großen Hyperscaler wie Microsoft, Google und Amazon.

- Die These: Durch ihre Kontrolle über die Betriebssysteme und die zentralen Schnittstellen der digitalen Welt agieren sie als Orchestratoren.

- Investment-Fazit: Diese Unternehmen befinden sich in der perfekten Position. Es ist wahrscheinlich, dass sie den Großteil des Wertes abschöpfen werden, der durch die neuen Produktivitätsgewinne entsteht.

Zusammenfassung und Ausblick

Wir stehen zweifellos vor einem Wendepunkt: Software ist nicht mehr nur ein Werkzeug, sondern wird zur produktiven Arbeitskraft.

Machine intelligence is the last invention that humanity will ever need to make.

Nick Bostrom, Philosoph und Zukunftsforscher

Doch bei aller Analyse bleibt eine wichtige Einschränkung: Konkrete Vorhersagen in einer derart disruptiven Phase sind extrem schwierig. Es ist zum jetzigen Zeitpunkt unmöglich, die endgültigen Gewinner und Verlierer mit Gewissheit zu benennen.

Vieles wird davon abhängen, wie agil die etablierten Unternehmen auf die neue Realität reagieren und ob es ihnen gelingt, ihre historisch gewachsenen Geschäftsmodelle rechtzeitig zu transformieren.

Zudem bleibt die Geschwindigkeit der technologischen Entwicklung ein unsicherer Faktor – ebenso wie die Frage, ob die immensen Erwartungen an die KI-Produktivität in der breiten Praxis tatsächlich erfüllt werden.

Letztlich entscheidet auch die gesellschaftliche und betriebliche Akzeptanz darüber, wie schnell und tiefgreifend diese „digitalen Kollegen“ in unseren Arbeitsalltag integriert werden.

Sicher scheint nur: Die Gewinner der Zukunft werden nicht die Unternehmen mit der schönsten Benutzeroberfläche sein, sondern jene, die zuverlässige, autonome Agenten bereitstellen und Zugang zu Daten haben, die kein anderer besitzt.

Wer sein Depot auf diese neue Realität ausrichtet, kann von der voraussichtlich größten Produktivitätssteigerung der Wirtschaftsgeschichte profitieren. Wer jedoch an den Metriken der letzten Jahrzehnte festhält, riskiert, in „Value Traps“ zu investieren, die zwar billig erscheinen, aber strukturell obsolet werden.

Quellen

- https://www.goldmansachs.com/insights/articles/why-ai-companies-may-invest-more-than-500-billion-in-2026

- https://sequoiacap.com/article/ais-600b-question/

- https://a16z.com/the-new-business-of-ai-and-how-its-different-from-traditional-software/

- https://mktclarity.com/blogs/news/data-profitability-ai-apps

- https://www.thesaascfo.com/the-real-economics-of-saas-versus-ai-companies/

- https://thefinanser.com/2025/03/how-much-will-ai-save-your-business-focus-on-klarna

- https://www.klarna.com/international/press/klarna-ai-assistant-handles-two-thirds-of-customer-service-chats-in-its-first-month/

- https://www.customerexperiencedive.com/news/klarna-says-ai-agent-work-853-employees/805987/

- https://www.lek.com/insights/tmt/us/ei/future-role-generative-ai-saas-pricing

- https://www.aquant.ai/resources/post/are-outcome-based-pricing-models-the-future-of-saas

- https://www.saastr.com/the-6-threat-vectors-killing-traditional-b2b-software-in-2026-and-how-to-fight-back/

- https://www.chargebee.com/blog/ai-saas-pricing-outcome-value-based-models/

- https://www.tensormesh.ai/blog-posts/ai-inference-costs-2025-energy-crisis

- https://moorinsightsstrategy.com/research-notes/demystifying-ai-agent-pricing-2/

- https://byclaritytech.com/top-10-agentic-ai-companies/

- https://www.getmonetizely.com/blogs/the-deflationary-impact-of-ai-on-the-software-industry

- https://medium.com/@codeai/agents-will-kill-your-ui-by-2026-unless-you-build-this-instead-088a2f2bbe4d

- https://www.convequity.com/notes-when-ai-meets-saas-disruption-adaptation-and-the-moat-of-taste/

- https://www.uxtigers.com/post/ai-agents

- https://www.colemcintosh.io/blog/death-of-the-ui

- https://raw.studio/blog/the-end-of-the-user-interface-how-ai-agents-are-rewriting-ux/

- https://www.anthropic.com/news/model-context-protocol

- https://modelcontextprotocol.io/docs/getting-started/intro

- https://markets.financialcontent.com/stocks/article/tokenring-2026-1-19-the-universal-language-of-intelligence-how-the-model-context-protocol-mcp-unified-the-global-ai-agent-ecosystem

- https://cloud.google.com/blog/topics/partners/best-agentic-ecosystem-helping-partners-build-ai-agents-next25?hl=en

- https://platformengineering.com/editorial-calendar/best-of-2025/google-cloud-unveils-agent2agent-protocol-a-new-standard-for-ai-agent-interoperability-2/

- https://medium.com/included-vc/the-next-trillion-dollar-opportunity-why-vertical-ai-is-the-future-of-saas-b7119614cee5

- https://www.scalevp.com/insights/the-future-of-ai-is-vertical/

- https://modall.ca/blog/vertical-saas-vs-horizontal-saas

- https://www.getmonetizely.com/blogs/the-2026-monetization-outlook-the-4-major-market-forces-and-13-resulting-predictions

- https://medium.com/b8125-fall2025/the-rise-of-the-ai-application-2a17aa712e33

- https://openai.com/de-DE/index/openai-for-healthcare/

- https://deepmind.google/models/gemma/

- https://jdmeier.com/ai-quotes/